Gérer son budget – Les bons plans du budget – N° 4 : les priorités du budget

La série des bons plans du budget s'allonge. Nous en avons vu trois jusqu'à maintenant : la gestion du calendrier du budget, le contrôle du budget et les objectifs du budget. Je vais donc aller directement à la case prioritaire du budget : précisément, les priorités.

Avant toute chose, une remarque super importante : les priorités du budget ne sont pas toujours compatibles avec les priorités personnelles. Et même des fois, les priorités du budget sont en TOTALE OPPOSITION avec les priorités personnelles. Je prends un exemple.

Un jeune homme de 21 ans est fan enragé de Sexy Samantha, une chanteuse latino-américaine absolument divine. Un corps de déesse, une voix d'ange, des tubes à tomber mort. Bref, une vraie bombe musicale. Et voilà t'y pas que Sexy Samantha annonce une tournée en Belgique, qui commence par une conférence de presse exclusive à l'Hôtel Bidule de Bruxelles ? Le jeune homme n'en croit pas ses oreilles. Sexy Samantha EN BELGIQUE ?! Il FAUT qu'il la voie pour lui faire dédicacer son poster fétiche : elle en bikini rouge sur la plage de Malibu. Le jeune homme saute dans sa voiture et fonce tout droit à l'hôtel Bidule, pied au plancher. Mais en chemin, catastrophe ! À quelques centaines de mètres de l'hôtel, le feu passe au rouge et une vieille dame toute ratatinée commence à traverser devant la voiture, juste au milieu du passage pour piétons. En plus, elle marche avec deux béquilles. Quand le feu repasse au vert, elle est toujours sur le passage, à deux centimètres du capot. Et au loin, le jeune homme voit Sexy Samantha qui pose sur le parking de l'hôtel, toute prête à monter dans sa limousine et à partir. Vous voyez d'ici le cruel dilemme... Soit le jeune homme attend que la vieille bique ait traversé et il loupe Sexy Samantha. Soit il écrabouille la grand-mère et il rencontre enfin la star de sa vie.

Je vous laisse décider ce que le jeune homme va faire. Le suspense reste entier...

Pour en revenir au budget, l'exemple ci-dessus illustre bien le principal problème de la gestion des sous. Et ce principal problème, c'est de faire les bons choix. C'est là que les priorités interviennent : en fonction des priorités du budget, on peut ou non faire certains choix.

Reprenons l'exemple du jeune homme. S'il grille le feu rouge, il est en tort. Parce que le feu rouge est prioritaire sur la voiture. Quand le feu passe au vert, en principe le jeune homme peut passer (il redevient prioritaire sur le feu). Sauf que la vieille dame est toujours sur le passage. En fait c'est elle qui est prioritaire sur le jeune homme à ce moment-là (en Belgique, un piéton sur un passage est TOUJOURS prioritaire, même si on prétend qu'on ne l'a pas vu).

Pour le budget, on analyse les priorités non pas en fonction du code de la route, mais en fonction de plusieurs indicateurs. Par exemple le temps dont on dispose, le niveau de contrôle qu'on a, les objectifs qu'on s'est fixé, les derniers résultats obtenus, etc. Ce qui est vraiment très dur, avec cette méthode, c'est qu'il se peut que certaines priorités soient au vert et d'autres au rouge, quand arrive le moment du choix. Par exemple : on contrôle le budget à 100 %, on a fait une très bonne année 2009 mais on n'a pas épargné assez longtemps pour remplir la catégorie de dépenses « c'est vraiment trop injuste ». Or, on pourrait se payer un home cinéma avec sa prime de fin d'année. Que faire ? Garder les sous pour finir de remplir l'enveloppe « c'est vraiment trop injuste » ou les dépenser pour se récompenser d'avoir très bien géré son budget ?

Garder les sous pour finir de remplir l'enveloppe « c'est vraiment trop injuste » ou les dépenser pour se récompenser d'avoir très bien géré son budget ?

Je n'ai pas de réponse toute faite à cette dernière question. Chaque budget est unique car chaque personne est unique. Je l'ai déjà dit : la vie est faite de choix dont il faut ensuite assumer les conséquences. Bonnes ou mauvaises.

Ce que je peux faire, c'est expliquer quelques trucs simples pour classer les priorités.

1. Le carré décisionnel :

« Hein ! QUOI ?! » que vous allez couiner. Pas si vite. En fait, le carré décisionnel c'est une méthode archi-simple à comprendre et à utiliser. Voici un petit schéma :

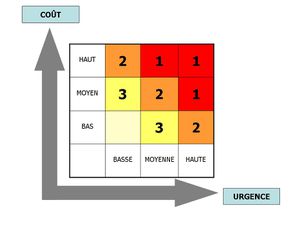

Le carré décisionnel est donc bien un carré. Un tableau, plus précisément. Ce tableau comporte 4 colonnes et 4 lignes. Sous le tableau, une flèche représente le degré d'urgence (de « ça peut attendre » à « doit être fait tout de suite »). Du côté gauche, une autre flèche représente le coût (de « pas grand chose » à « une très grosse somme »).

Les cases du tableau sont mises en couleur et numérotées.

Les cases rouges numérotées 1 sont les cases prioritaires.

Les cases oranges numérotées 2 sont moins importantes.

Les cases jaunes numérotées 3 sont peu prioritaires.

La case jaune clair est sans réelle importance.

Un petit exemple un peu extrême pour mieux comprendre.

Mettons qu'on habite à Bocholt et qu'on travaille à Louvain. Par transport en commun, la durée moyenne par trajet est de 2 heures et demies. Évidemment, on ne peut pas se permettre de passer cinq heures par jour dans les bus et dans les trains. C'est pourquoi on fait les trajets en voiture. Logique.

Mettons ensuite que la voiture tombe en panne. Une tête de soupape est morte de sa belle mort et a eu la mauvaise idée de tomber dans le bloc moteur : il faut tout remplacer. Coût de l'opération : entre 4.000 et 5.000 €. Vous l'avez bien dit : « Bardaff ! C'est l'embardée ! ».

Une tête de soupape est morte de sa belle mort et a eu la mauvaise idée de tomber dans le bloc moteur : il faut tout remplacer. Coût de l'opération : entre 4.000 et 5.000 €. Vous l'avez bien dit : « Bardaff ! C'est l'embardée ! ».

Pour un budget qui tourne sur un « revenu professionnel fixe » de 1.300 € par mois, vous voyez d'ici la galère.

C'est là que le carré décisionnel entre en jeu. La priorité n° 1, dès le moment où le garagiste annonce les funérailles de la voiture, c'est de la remplacer. Dit autrement : le coût est très élevé et l'urgence aussi. On est donc dans la zone rouge, avec une priorité de type 1. Sans voiture ? Pas de boulot. Impossible de tenir le coup en travaillant 7 heures 30 par jour et en se tapant 5 heures de trajet. Total : plus de 12 heures rien que pour le boulot, dans des journées qui en comptent à peine 24 !

Maintenant imaginons qu'on ait patiemment rempli une enveloppe « dépense planifiée » avec des sous pour aller en vacances à Cuba. Total dans l'enveloppe : 4.950 €. Dans le carré décisionnel, le coût des vacances par rapport au budget est très bas (normal, l'enveloppe est remplie à ras bord). L'urgence est très basse également. On attend ces vacances depuis 5 ans et on a très bien réussi à vivre sans jusque-là. Ce qui prouve que ces vacances ne sont pas du tout indispensables. Urgence basse et coût bas : pas du tout important.

Conclusion ? La priorité de type 1 (faire réparer la voiture) passe devant la priorité sans importance (vider l'enveloppe à Cuba). On prend les 4.950 € pour payer le nouveau moteur et on ira en vacances ailleurs. En camping à la ferme dans le Jura, par exemple. Ne couinez pas ! Le Jura c'est magnifique et ils ont un vin de paille qui vaut tous les Cuba Libre de la terre...

Le Jura c'est magnifique et ils ont un vin de paille qui vaut tous les Cuba Libre de la terre...

2. L'analyse SWOT :

C'est bon. Cessez de couiner. J'explique toujours, non ?

L'analyse SWOT n'est pas une équipe de choc de la Police New-Yorkaise. C'est une façon de voir clair quand on a un projet (ou un objectif, en parlant du budget).

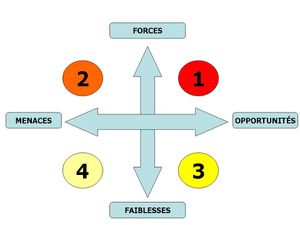

SWOT est un acronyme (= un mot composé par les initiales d'autres mots) qui vient de l'anglais : Strength (Forces) – Weaknesses (Faiblesses) – Opportunities (Opportunités) – Threats (Menaces).

Qu'est-ce que ça veut dire ? En fait, dans un projet, il y a toujours des choses positives et des choses négatives.

Si on ne regarde que le positif, on risque fort un gros « Bardaff ! C'est l'embardée ! » à très courte échéance. Parce qu'on est trop confiant.

Si on ne regarde que le négatif, on a la trouille et on ne se lance pas. Parce qu'on est trop méfiant.

L'idéal, ce serait d'avoir assez confiance pour se lancer, en se méfiant quand même un minimum, au cas où. L'analyse SWOT sert justement à ça : trouver un équilibre entre confiance et méfiance.

Et comment ça marche ?

C'est très simple. On prend un crayon et une feuille de papier et on dessine une grande croix comme ceci :

Dans la partie en haut à droite, on a les priorités de type 1 : ce sont des choix qui apportent force et opportunités dans le budget. Exemple classique : remplir une enveloppe « épargne » pour se payer un appartement. Plus on aura de sous, moins on empruntera, moins on paiera d'intérêts, plus on aura de choix quand on va acheter, etc.

Dans la partie en haut à gauche, on a les priorités de type 2 : ce sont les choix qui apportent la force à un budget, mais qui comportent une part de risque. Par exemple : vendre l'appartement qu'on a hérité de sa grand-tante pour investir l'argent en bourse. On peut faire fortune, comme on peut se ramasser un « Bardaff ! C'est l'embardée ! » monumental (investir en bourse exige de solides bases en techniques d'investissement, en jargon bancaire et en comptabilité des entreprises).

Dans la partie en bas à droite, on a les priorités de type 3 : ce sont les choix qui semblent prometteurs mais qui risquent d'affaiblir le budget. Par exemple : acheter un appartement magnifique, à un prix légèrement sous-évalué, mais en empruntant au maximum de ses possibilités. Il faudra du temps pour que l'achat devienne vraiment rentable.

Et enfin dans la partie en bas à gauche, on a le type 4 : ce ne sont pas tout à fait des priorités. Ce sont les choses qu'il faut prioritairement NE PAS FAIRE ! Exemple : acheter une voiture à crédit pour remplacer celle dont le moteur vient de griller. Et utiliser les sous des vacances à Cuba pour payer l'acompte. Et partir à Cuba quand même, en ouvrant un crédit permanent à la banque. Oui, oui, le n° 4 c'est bien la zone du « Bardaff ! C'est l'embardée ! » à peu près inévitable. Les mauvais plans, quoi. C'est important de pouvoir classer ces mauvais plans dans le tiroir « touche pas à ça, banane ! ».

3. La méthode « GTD » de David Allen :

ZEN ! J'explique, j'ai dit...

GTD pour « Getting Things Done ». Cette méthode vient des USA. Le site de l'auteur David Allen est donc en anglais.

« Getting Things Done », ça veut dire en mot à mot : « Obtenir les choses faites ». En gros, faire en sorte que les choses se fassent. Cette méthode n'est pas une méthode pour gérer un budget. À la base, elle sert principalement à gérer des activités de la vie.

Mais on peut adapter la méthode « Getting things done » au budget aussi. Nous avons vu que c'est souvent quand il faut s'y mettre que ça coince dans un budget. Car pour s'y mettre, il faut prendre des décisions, faire des choix. C'est loin d'être facile. Quand on n'y arrive pas (et c'est fréquent), on risque de se trouver nul et de ne plus rien faire du tout.

Faire en sorte que les choses se fassent, ce n'est possible que si on considère que ces choses sont prioritaires. Mais quand peut-on décider que la priorité est là ?

Dans la méthode GTD, on prend en compte 4 éléments pour savoir ce qui est prioritaire ou non :

C'est la situation dans laquelle on se trouve. Exemple caricatural : si on est au chômage avec trois mois de loyer impayé, les vacances à Cuba ce n'est pas prioritaire.

On en a déjà parlé : les factures et les dettes sont prioritaires sur tout le reste. Il faut payer ses factures dès qu'on les reçoit. Par contre, on peut attendre un peu pour s'offrir un petit resto.

Avec un salaire de 1.300 € par mois, un appartement avec un loyer de 1.100 € est bien entendu hors de question. Sauf bien sûr si on trouve un bel appartement spacieux, avec plusieurs chambres, et qu'on le prend à quatre pour partager le loyer et les frais...

Des décisions qui se ressemblent fort peuvent avoir des conséquences très différentes dans un budget.

Parfois, la conséquence est toute petite (exemple : passer un beau dimanche après-midi à faire une tarte aux pommes pour la fête des Mères). MIAM !

Parfois, la conséquence est énorme (exemple : passer un beau dimanche après-midi à faire un bébé pour la fête des Mères). OULALAAAA !

Si tout se passe comme prévu, il ne faudra sans doute pas plus de temps pour faire la tarte que pour faire le bébé. Le contexte est le même : c'est le jour de la fête des Mères. On est tout à fait capable d'y arriver dans les deux cas. Mais il faut reconnaître que le bébé est beaucoup plus important que la tarte aux pommes !!! Ce qui est sûr, dans le budget, c'est que l'impact du bébé sera encore très net dix ans plus tard – alors qu'on aura oublié la tarte aux pommes depuis bien longtemps...

Je récapitule trois méthodes parmi d'autres pour choisir les priorités du budget :

1. Le carré décisionnel

2. L'analyse SWOT

3. La méthode « GTD »

On va maintenant terminer la série des bons plans par un point très important : garder sa motivation.

Wonder Lisette

Avant toute chose, une remarque super importante : les priorités du budget ne sont pas toujours compatibles avec les priorités personnelles. Et même des fois, les priorités du budget sont en TOTALE OPPOSITION avec les priorités personnelles. Je prends un exemple.

Un jeune homme de 21 ans est fan enragé de Sexy Samantha, une chanteuse latino-américaine absolument divine. Un corps de déesse, une voix d'ange, des tubes à tomber mort. Bref, une vraie bombe musicale. Et voilà t'y pas que Sexy Samantha annonce une tournée en Belgique, qui commence par une conférence de presse exclusive à l'Hôtel Bidule de Bruxelles ? Le jeune homme n'en croit pas ses oreilles. Sexy Samantha EN BELGIQUE ?! Il FAUT qu'il la voie pour lui faire dédicacer son poster fétiche : elle en bikini rouge sur la plage de Malibu. Le jeune homme saute dans sa voiture et fonce tout droit à l'hôtel Bidule, pied au plancher. Mais en chemin, catastrophe ! À quelques centaines de mètres de l'hôtel, le feu passe au rouge et une vieille dame toute ratatinée commence à traverser devant la voiture, juste au milieu du passage pour piétons. En plus, elle marche avec deux béquilles. Quand le feu repasse au vert, elle est toujours sur le passage, à deux centimètres du capot. Et au loin, le jeune homme voit Sexy Samantha qui pose sur le parking de l'hôtel, toute prête à monter dans sa limousine et à partir. Vous voyez d'ici le cruel dilemme... Soit le jeune homme attend que la vieille bique ait traversé et il loupe Sexy Samantha. Soit il écrabouille la grand-mère et il rencontre enfin la star de sa vie.

Je vous laisse décider ce que le jeune homme va faire. Le suspense reste entier...

Pour en revenir au budget, l'exemple ci-dessus illustre bien le principal problème de la gestion des sous. Et ce principal problème, c'est de faire les bons choix. C'est là que les priorités interviennent : en fonction des priorités du budget, on peut ou non faire certains choix.

Reprenons l'exemple du jeune homme. S'il grille le feu rouge, il est en tort. Parce que le feu rouge est prioritaire sur la voiture. Quand le feu passe au vert, en principe le jeune homme peut passer (il redevient prioritaire sur le feu). Sauf que la vieille dame est toujours sur le passage. En fait c'est elle qui est prioritaire sur le jeune homme à ce moment-là (en Belgique, un piéton sur un passage est TOUJOURS prioritaire, même si on prétend qu'on ne l'a pas vu).

Pour le budget, on analyse les priorités non pas en fonction du code de la route, mais en fonction de plusieurs indicateurs. Par exemple le temps dont on dispose, le niveau de contrôle qu'on a, les objectifs qu'on s'est fixé, les derniers résultats obtenus, etc. Ce qui est vraiment très dur, avec cette méthode, c'est qu'il se peut que certaines priorités soient au vert et d'autres au rouge, quand arrive le moment du choix. Par exemple : on contrôle le budget à 100 %, on a fait une très bonne année 2009 mais on n'a pas épargné assez longtemps pour remplir la catégorie de dépenses « c'est vraiment trop injuste ». Or, on pourrait se payer un home cinéma avec sa prime de fin d'année. Que faire ?

Je n'ai pas de réponse toute faite à cette dernière question. Chaque budget est unique car chaque personne est unique. Je l'ai déjà dit : la vie est faite de choix dont il faut ensuite assumer les conséquences. Bonnes ou mauvaises.

Ce que je peux faire, c'est expliquer quelques trucs simples pour classer les priorités.

1. Le carré décisionnel :

« Hein ! QUOI ?! »

Le carré décisionnel est donc bien un carré. Un tableau, plus précisément. Ce tableau comporte 4 colonnes et 4 lignes. Sous le tableau, une flèche représente le degré d'urgence (de « ça peut attendre » à « doit être fait tout de suite »). Du côté gauche, une autre flèche représente le coût (de « pas grand chose » à « une très grosse somme »).

Les cases du tableau sont mises en couleur et numérotées.

Les cases rouges numérotées 1 sont les cases prioritaires.

Les cases oranges numérotées 2 sont moins importantes.

Les cases jaunes numérotées 3 sont peu prioritaires.

La case jaune clair est sans réelle importance.

Un petit exemple un peu extrême pour mieux comprendre.

Mettons qu'on habite à Bocholt et qu'on travaille à Louvain. Par transport en commun, la durée moyenne par trajet est de 2 heures et demies. Évidemment, on ne peut pas se permettre de passer cinq heures par jour dans les bus et dans les trains. C'est pourquoi on fait les trajets en voiture. Logique.

Mettons ensuite que la voiture tombe en panne.

Pour un budget qui tourne sur un « revenu professionnel fixe » de 1.300 € par mois, vous voyez d'ici la galère.

C'est là que le carré décisionnel entre en jeu. La priorité n° 1, dès le moment où le garagiste annonce les funérailles de la voiture, c'est de la remplacer. Dit autrement : le coût est très élevé et l'urgence aussi. On est donc dans la zone rouge, avec une priorité de type 1. Sans voiture ? Pas de boulot.

Maintenant imaginons qu'on ait patiemment rempli une enveloppe « dépense planifiée » avec des sous pour aller en vacances à Cuba. Total dans l'enveloppe : 4.950 €. Dans le carré décisionnel, le coût des vacances par rapport au budget est très bas (normal, l'enveloppe est remplie à ras bord). L'urgence est très basse également. On attend ces vacances depuis 5 ans et on a très bien réussi à vivre sans jusque-là. Ce qui prouve que ces vacances ne sont pas du tout indispensables. Urgence basse et coût bas : pas du tout important.

Conclusion ? La priorité de type 1 (faire réparer la voiture) passe devant la priorité sans importance (vider l'enveloppe à Cuba). On prend les 4.950 € pour payer le nouveau moteur et on ira en vacances ailleurs. En camping à la ferme dans le Jura, par exemple. Ne couinez pas !

2. L'analyse SWOT :

C'est bon. Cessez de couiner. J'explique toujours, non ?

L'analyse SWOT n'est pas une équipe de choc de la Police New-Yorkaise. C'est une façon de voir clair quand on a un projet (ou un objectif, en parlant du budget).

SWOT est un acronyme (= un mot composé par les initiales d'autres mots) qui vient de l'anglais : Strength (Forces) – Weaknesses (Faiblesses) – Opportunities (Opportunités) – Threats (Menaces).

Qu'est-ce que ça veut dire ?

Si on ne regarde que le positif, on risque fort un gros « Bardaff ! C'est l'embardée ! » à très courte échéance. Parce qu'on est trop confiant.

Si on ne regarde que le négatif, on a la trouille et on ne se lance pas. Parce qu'on est trop méfiant.

L'idéal, ce serait d'avoir assez confiance pour se lancer, en se méfiant quand même un minimum, au cas où. L'analyse SWOT sert justement à ça : trouver un équilibre entre confiance et méfiance.

Et comment ça marche ?

C'est très simple. On prend un crayon et une feuille de papier et on dessine une grande croix comme ceci :

Dans la partie en haut à droite, on a les priorités de type 1 : ce sont des choix qui apportent force et opportunités dans le budget. Exemple classique : remplir une enveloppe « épargne » pour se payer un appartement. Plus on aura de sous, moins on empruntera, moins on paiera d'intérêts, plus on aura de choix quand on va acheter, etc.

Dans la partie en haut à gauche, on a les priorités de type 2 : ce sont les choix qui apportent la force à un budget, mais qui comportent une part de risque. Par exemple : vendre l'appartement qu'on a hérité de sa grand-tante pour investir l'argent en bourse. On peut faire fortune, comme on peut se ramasser un « Bardaff ! C'est l'embardée ! » monumental

Dans la partie en bas à droite, on a les priorités de type 3 : ce sont les choix qui semblent prometteurs mais qui risquent d'affaiblir le budget. Par exemple : acheter un appartement magnifique, à un prix légèrement sous-évalué, mais en empruntant au maximum de ses possibilités. Il faudra du temps pour que l'achat devienne vraiment rentable.

Et enfin dans la partie en bas à gauche, on a le type 4 : ce ne sont pas tout à fait des priorités. Ce sont les choses qu'il faut prioritairement NE PAS FAIRE ! Exemple : acheter une voiture à crédit pour remplacer celle dont le moteur vient de griller. Et utiliser les sous des vacances à Cuba pour payer l'acompte. Et partir à Cuba quand même, en ouvrant un crédit permanent à la banque. Oui, oui, le n° 4 c'est bien la zone du « Bardaff ! C'est l'embardée ! » à peu près inévitable. Les mauvais plans, quoi. C'est important de pouvoir classer ces mauvais plans dans le tiroir « touche pas à ça, banane ! ».

3. La méthode « GTD » de David Allen :

ZEN ! J'explique, j'ai dit...

GTD pour « Getting Things Done ». Cette méthode vient des USA. Le site de l'auteur David Allen est donc en anglais.

« Getting Things Done », ça veut dire en mot à mot : « Obtenir les choses faites ». En gros, faire en sorte que les choses se fassent. Cette méthode n'est pas une méthode pour gérer un budget. À la base, elle sert principalement à gérer des activités de la vie.

Mais on peut adapter la méthode « Getting things done » au budget aussi. Nous avons vu que c'est souvent quand il faut s'y mettre que ça coince dans un budget. Car pour s'y mettre, il faut prendre des décisions, faire des choix. C'est loin d'être facile.

Faire en sorte que les choses se fassent, ce n'est possible que si on considère que ces choses sont prioritaires. Mais quand peut-on décider que la priorité est là ?

Dans la méthode GTD, on prend en compte 4 éléments pour savoir ce qui est prioritaire ou non :

- Le contexte :

C'est la situation dans laquelle on se trouve. Exemple caricatural : si on est au chômage avec trois mois de loyer impayé, les vacances à Cuba ce n'est pas prioritaire.

- Le moment :

On en a déjà parlé : les factures et les dettes sont prioritaires sur tout le reste. Il faut payer ses factures dès qu'on les reçoit. Par contre, on peut attendre un peu pour s'offrir un petit resto.

- La capacité :

Avec un salaire de 1.300 € par mois, un appartement avec un loyer de 1.100 € est bien entendu hors de question. Sauf bien sûr si on trouve un bel appartement spacieux, avec plusieurs chambres, et qu'on le prend à quatre pour partager le loyer et les frais...

- L'importance :

Des décisions qui se ressemblent fort peuvent avoir des conséquences très différentes dans un budget.

Parfois, la conséquence est toute petite (exemple : passer un beau dimanche après-midi à faire une tarte aux pommes pour la fête des Mères). MIAM !

Parfois, la conséquence est énorme (exemple : passer un beau dimanche après-midi à faire un bébé pour la fête des Mères). OULALAAAA !

Si tout se passe comme prévu, il ne faudra sans doute pas plus de temps pour faire la tarte que pour faire le bébé. Le contexte est le même : c'est le jour de la fête des Mères. On est tout à fait capable d'y arriver dans les deux cas. Mais il faut reconnaître que le bébé est beaucoup plus important que la tarte aux pommes !!!

Je récapitule trois méthodes parmi d'autres pour choisir les priorités du budget :

1. Le carré décisionnel

2. L'analyse SWOT

3. La méthode « GTD »

On va maintenant terminer la série des bons plans par un point très important : garder sa motivation.

Wonder Lisette