Gérer son budget - Rembourser un crédit permanent : méthode

Dans l'article sur les étapes d'un remboursement de crédit permanent, j'ai un peu parlé de ce qui vient en plus quand on rembourse un crédit permanent. Je vais maintenant expliquer la méthode qu'il faut utiliser. Accrochez-vous, c'est un peu compliqué. Mais si vous avez des questions, n'hésitez pas : je réponds toujours.

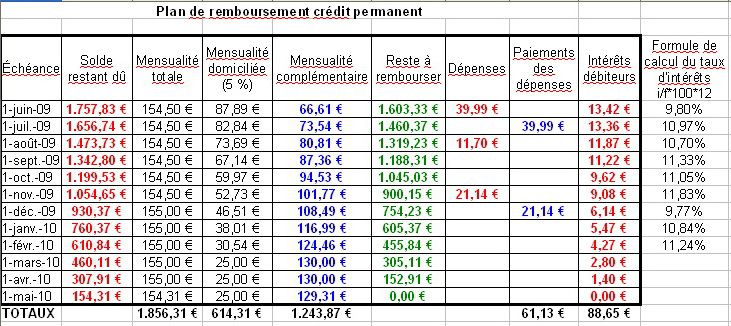

Pour que les explications soient plus faciles à comprendre, j'ai pris un exemple que je vous donne en tableau ci-dessous :

CLIQUER SUR L'IMAGE POUR L'AGRANDIR ![]()

Je vais passer en revue les différents éléments du tableau, de la colonne de gauche à la colonne de droite.

1. L'échéance :

Comme on a choisi de payer tous les mois un petit quelque chose, les dates se répètent d'un mois à l'autre.

2. Solde restant dû :

J'ai mis les chiffres en rouge, pour bien montrer qu'il s'agit de dettes. Le solde restant dû, c'est en fait ce qu'on doit encore à la date d'échéance. Dans l'exemple, le 1er juin 2009, on devait encore 1.757,83 €.

J'ai mis les chiffres en rouge, pour bien montrer qu'il s'agit de dettes. Le solde restant dû, c'est en fait ce qu'on doit encore à la date d'échéance. Dans l'exemple, le 1er juin 2009, on devait encore 1.757,83 €.

3. La mensualité totale :

C'est le montant qu'on s'est promis de rembourser, avec les sous qu'on peut dépenser. Je rappelle qu'il ne faut pas payer une dette en faisant une autre dette ailleurs. On ne doit pas dépenser plus que ce qu'on gagne. Il faut donc s'arranger pour avoir un peu de sous chaque mois pour payer ses dettes. Vous saisissez l'idée : c'est ce qu'on appelle se serrer la ceinture.

C'est le montant qu'on s'est promis de rembourser, avec les sous qu'on peut dépenser. Je rappelle qu'il ne faut pas payer une dette en faisant une autre dette ailleurs. On ne doit pas dépenser plus que ce qu'on gagne. Il faut donc s'arranger pour avoir un peu de sous chaque mois pour payer ses dettes. Vous saisissez l'idée : c'est ce qu'on appelle se serrer la ceinture.

Dans l'exemple, le montant augmente un petit peu à partir du 6ème mois. C'est un problème lié aux intérêts. Voir plus bas.

4. La mensualité domiciliée :

Quand on fait un crédit permanent, ce n'est pas comme un prêt traditionnel. Le crédit permanent, je le rappelle, c'est une ouverture de crédit. Ça veut dire qu'on peut emprunter ce qu'on veut : la seule limite c'est le plafond qu'on a fixé à la signature du contrat.

Quand on fait un crédit permanent, ce n'est pas comme un prêt traditionnel. Le crédit permanent, je le rappelle, c'est une ouverture de crédit. Ça veut dire qu'on peut emprunter ce qu'on veut : la seule limite c'est le plafond qu'on a fixé à la signature du contrat.

Par exemple, on signe un crédit permanent pour une réserve de 2.500 €. On n'est pas obligé d'emprunter 2.500 €. En principe, on peut n'emprunter que 1 € si on le souhaite. Ou 25 €, ou 1.800 €.

Dans ces conditions, il est impossible de dire à l'avance combien on va devoir rembourser. Tant qu'on n'a rien emprunté, on ne paie rien. Mais si on emprunte 25 €, on ne va évidemment pas devoir rembourser 100 € ! Et si on utilise toute la réserve de 2.500 € ? Ben c'est malin : il faudra rembourser plus que 25 € bien sûr !

Pour résoudre le problème, les sociétés qui vendent du crédit permanent on fixé une règle : chaque mois, il faut payer un minimum de ce qu'on doit. Dans l'exemple, c'est 5 % du solde restant dû. Pour le mois de juin 2009, ça donne : 5 % de 1.757,83 € = 87,89 €.

Quand on regarde la colonne « mensualité domiciliée », on remarque immédiatement un truc bizarre : ça diminue tous les mois. Et pour les trois derniers mois, c'est le même montant : 25 €. C'est le montant de remboursement minimum prévu par le contrat.

Dans un prêt traditionnel, on paie la même chose tous les mois. Mais pas dans une ouverture de crédit. C'est un truc un peu tordu. J'explique.

Dans un crédit permanent, quand on doit beaucoup, on rembourse beaucoup. Et quand on doit peu, on rembourse peu. Ça pourrait sembler une bonne chose, mais en fait c'est une catastrophe. Pourquoi ? Parce que ça va mettre DES PLOMBES pour se débarrasser de ses dettes. C'est très avantageux pour la société de crédit. Tant que la dette est en vie, le client doit payer des intérêts dessus. Et plus la dette va vieillir, plus le client devra dépenser des sous pour la garder. Un peu comme une sale sorcière pleine de verrues qu'on doit loger, nourrir et blanchir jusqu'à passé 125 ans.

« Qu'est-ce qu'on peut y faire ? » ![]() que vous allez couiner. C'est très simple, on passe à la colonne suivante.

que vous allez couiner. C'est très simple, on passe à la colonne suivante.

5. La mensualité complémentaire :

Dans notre exemple, on a prévu de rembourser 154,50 € tous les mois. Mais dès le premier mois, la société de crédit ne prend que 87,89 € au client. Ce qui fait une différence de 66,61 €. Si on veut respecter son objectif de tout rembourser en un an, il va falloir obliger la société de crédit à prendre les 66,61 € qui n'ont pas été payés. On va donc faire soi-même un virement de 66,61 € EN PLUS de la domiciliation de 87,89 €.

Dans notre exemple, on a prévu de rembourser 154,50 € tous les mois. Mais dès le premier mois, la société de crédit ne prend que 87,89 € au client. Ce qui fait une différence de 66,61 €. Si on veut respecter son objectif de tout rembourser en un an, il va falloir obliger la société de crédit à prendre les 66,61 € qui n'ont pas été payés. On va donc faire soi-même un virement de 66,61 € EN PLUS de la domiciliation de 87,89 €.

Ainsi, au total, on aura bien payé les 154,50 € qu'on avait prévus.

Très logiquement, ce qui se passe dans la colonne « mensualité complémentaire » est l'inverse de ce qu'on vient de voir dans la colonne « mensualité domiciliée ». Moins on doit d'argent, plus on paie de mensualité complémentaire. C'est parce que les mensualités domiciliées diminuent tous les mois.

Avec ce système, on rembourse chaque mois le même montant et la dette diminue BEAUCOUP PLUS VITE que si on se contentait de ne payer que la domiciliation.

6. Le reste à rembourser :

Ici, c'est très simple. Quand on a payé la domiciliation et fait le virement manuel, on doit 154,50 € de moins qu'au départ.

Ici, c'est très simple. Quand on a payé la domiciliation et fait le virement manuel, on doit 154,50 € de moins qu'au départ.

Dans notre exemple : 1.757,83 € (solde restant dû) - 87,89 € (mensualité domiciliée) - 66,61 € (mensualité complémentaire) = 1.603,33 € qui restent à rembourser.

Pause. Jusque-là, c'est assez régulier comme raisonnement. Mais j'ai une mauvaise nouvelle : il y a deux trucs qui vont atterrir en plein milieu du jeu de quilles et rendre les calculs beaucoup plus compliqués.

Fin de la pause, on passe au point suivant :

7. Les dépenses :

Comme son nom l'indique, un crédit permanent reste ouvert jour et nuit. Il est donc tout à fait normal qu'on puise dedans à n'importe quel moment. Dans notre exemple, on n'a pas fini de classer le relevé de compte qu'une enchère Ebay se met à clignoter « achète-moi TOUT DE SUITE ! ». On dégaine donc sa carte et hop ! On recreuse un petit peu le trou qu'on vient juste d'essayer de boucher.

Comme son nom l'indique, un crédit permanent reste ouvert jour et nuit. Il est donc tout à fait normal qu'on puise dedans à n'importe quel moment. Dans notre exemple, on n'a pas fini de classer le relevé de compte qu'une enchère Ebay se met à clignoter « achète-moi TOUT DE SUITE ! ». On dégaine donc sa carte et hop ! On recreuse un petit peu le trou qu'on vient juste d'essayer de boucher.

Résultat ? 39,99 € de dépensés. Conséquence ? On sait que le mois suivant, il va falloir se serrer ENCORE PLUS la ceinture.

On voit très bien dans l'exemple que le 1er juillet, on a payé 39,99 € de plus pour rembourser la bonne affaire sur Ebay. C'est la seule façon d'avoir atteint l'objectif dans les temps (un an).

Si on continue de dépenser plus que ce qu'on rembourse tous les mois, c'est peine perdue pour se sortir des dettes. On doit donc payer la totalité de TOUS les achats qu'on fait dès qu'on se met à rembourser un crédit permanent. Avec pour objectif d'arriver à zéro euro de dettes.

Mais ce n'est pas encore fini ! Il y a le deuxième truc qui vient tout perturber. C'est le point suivant

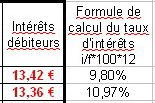

8. Les intérêts :

Les voilà, ces sales gueux d'intérêts.

Les voilà, ces sales gueux d'intérêts. ![]() Je les ai mis en dernier - c'est parce qu'ils sont souvent planqués tout en bas du relevé de compte, pour noyer le client-poisson.

Je les ai mis en dernier - c'est parce qu'ils sont souvent planqués tout en bas du relevé de compte, pour noyer le client-poisson.

Dans la colonne « intérêts débiteurs », on trouve ce qu'il faut payer en plus du remboursement de la dette. Comme on doit de moins en moins, le montant des intérêts diminue.

Mais attention. Comme je l'ai indiqué dans la dernière colonne, ce n'est pas parce que le montant des intérêts diminue que le TAUX des intérêts diminue. Il aurait même vachement tendance à augmenter... Pourquoi ?

Parce que la façon dont les vendeurs calculent les intérêts n'a RIEN À VOIR avec le pourcentage annoncé dans le contrat. Je ne vous casserai pas la tête avec des formules archi-compliquées. Mais il faut retenir que si c'est marqué 10 % dans le contrat, il faut compter que c'est le double en taux d'intérêts annuel réel. C'est bien vu de leur part, les sales gueux...

La conséquence d'un taux soit disant global qui joue au yo-yo dans le dos du client ? C'est simple : on calcule au départ qu'avec 154,50 € par mois on aura tout payé en un an. Mais en cours de route, comme les intérêts sont un peu plus élevés que prévu, il faut adapter le remboursement de la dette vers le haut.

C'est pour ça que dans l'exemple on passe de 154,50 € les 6 premiers mois à 155 € les mois suivants.

Conclusion de tout ça ? Vous allez le couiner en coeur : « Le crédit permanent, c'est vraiment une belle saleté ». Je ne vous le fais pas dire... ![]()

Si vous avez des questions, un petit commentaire ou un petit mail. Je me ferai un plaisir de répondre.

A très bientôt,

Wonder Lisette.