Gérer son budget - Les ennemis du budget - N° 2 : Le découvert bancaire

Comme je l'ai déjà répété, les dettes sont incompatibles avec la gestion d'un bon budget. Dans l'article sur le « crédit permanent » ou « revolving credit », j'ai expliqué les dégâts que peuvent causer des dettes qui ne finissent jamais.

Mais ce serait trop beau, s'il n'y avait qu'une seule sorte de dette. La peste, c'est une chose. Le choléra, c'en est une autre. Nous allons donc maintenant parler du choléra : c'est-à-dire le « découvert bancaire ».

Le découvert bancaire, qu'est-ce que c'est ? En fait, c'est tout simplement « être en négatif » à la banque. En gros, c'est quand on dépense plus d'argent qu'on n'en a sur son compte bancaire. La banque « accepte » que le compte soit en négatif, en échange d'un dédommagement en intérêts.

Théoriquement, le découvert bancaire est là pour permettre de faire la jonction entre une fin de mois un peu serrée et le début du mois suivant, quand de l'argent frais arrive sur le compte.

Le découvert bancaire est copié sur ce qu'on appelle les « facilités de caisse » accordées aux commerçants et aux entreprises. Parfois, les clients d'une entreprise se font un peu tirer l'oreille pour payer leurs factures. Mais pendant qu'ils traînent, l'entreprise doit continuer de produire ou de vendre. Il faut donc des sous. La banque prête les sous en attendant que l'entreprise récupère l'argent qui lui est dû. C'est pratique et un peu dangereux à la fois : si le client est incapable de payer, l'entreprise est dans de beaux draps...

Pour ce qui est de Monsieur Tout le Monde, le découvert bancaire ne devrait normalement pas être nécessaire. Car si le budget est bien ficelé, il doit rester de l'argent à la fin du mois. Seulement voilà, sans budget on peut se retrouver dans le rouge très facilement. Et c'est là que les emmerdements commencent.

« Ben pourquoi c'est si grave ? À la fin du mois on sera payé. Et puis ça remonte, non ? » que vous allez dire. Si on ne tient pas de budget, ce système ne gène en rien. On se contente de creuser un petit peu plus profond chaque mois. Jusqu'à ce qu'on arrive au montant maximum de dette autorisé par la banque.

que vous allez dire. Si on ne tient pas de budget, ce système ne gène en rien. On se contente de creuser un petit peu plus profond chaque mois. Jusqu'à ce qu'on arrive au montant maximum de dette autorisé par la banque.

En fait, la banque s'en fout un peu qu'on fasse le yoyo d'un mois à l'autre. Tant qu'on a de l'argent sur le compte, c'est très bien. Quand on n'a plus un rond et qu'on descend dans le rouge, ça permet à la banque de calculer des intérêts. C'est très bien aussi. Pour la banque, bien entendu.

Parce que pour Monsieur Tout le Monde, il faut remonter en positif à un moment ou à un autre. Si le compte reste dans le rouge trois mois d'affilée sans jamais remonter, ça ne traîne pas. La banque bloque le compte. Et en plus Monsieur Tout le Monde risque de se faire ficher à la Banque Nationale pour « défaut de paiement ».

Ça, c'est pour ce qui se passe du côté de la banque. C'est pas marrant, mais au fond c'est pas trop compliqué à comprendre. Pas mal de gens connaissent très bien le système et l'utilisent à longueur d'année.

Mais côté budget, bonjour les migraines. Pourquoi ? Parce qu'avec un découvert bancaire, la catégorie « dépenses » ne sera jamais juste. Le découvert bancaire c'est une dette, je le rappelle. Il faudrait considérer qu'on doit payer cette dette sur le champ, dès que l'argent rentre. Ce qui veut dire en clair qu'on doit faire une soustraction chaque premier du mois. Exemple :

Au 30 janvier, le découvert est de - 1.150 €. Au 31 janvier, le salaire de + 1.800 € est versé sur le compte. Je rappelle que c'est le salaire de janvier qui arrive fin du mois de janvier. Ce qui veut dire que dans le budget, la catégorie « recettes professionnelles fixes » n'est pas de + 1.800 € en janvier. Elle est de + 1.800 € - 1.150 € = + 750 € ! Il y a deux conséquences :

1. Comme on a calculé au début du mois ce qu'on pouvait dépenser sur base de 1.800 € (voir la répartition dans l'article Les 5 règles d'or du budget), on n'avait donc en fait pas assez pour la catégorie « dépenses fixes » !!!

2. Comme on n'avait pas assez, on va de nouveau descendre dans le rouge en février.

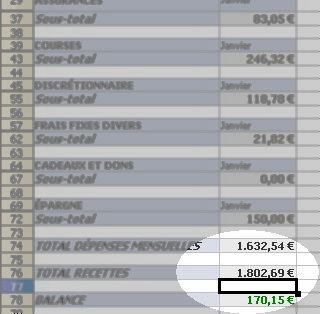

Et ainsi de suite. Le pire, c'est que si on ne tient pas un livre de caisse en plus de son budget, le découvert reste invisible. Petite capture d'écran à l'appui :

On voit que pour le mois de janvier, on a sagement suivi son budget : le total des dépenses est de 1.632,54 €. Théoriquement, avec un total des recettes de 1.802,69 €, on est dans le vert. Il y a donc bien écrit + 170,15 € en vert dans la case « balance » (c'est-à-dire les recettes moins les dépenses). Mais c'est sans compter le découvert bancaire de - 1.150 €. En réalité, le budget devrait être écrit comme ceci :

1. Catégorie dépenses :

Total dépenses = 1.632,54 €

Plus le découvert bancaire = 1.150 €

-> Montant réel des dépenses = 2.782,54 €

2. Catégorie recettes :

Total recettes = 1.802,69 €

3. Balance :

Il reste : 1.802,69 € - 2.782,54€ = - 979,85 €

En clair, on est en négatif de - 980 € pour commencer le mois de février !!! C'est plus de la moitié des recettes prévues. Autant dire que ce n'est pas demain la veille qu'on va s'en sortir...

En d'autres mots, le « découvert bancaire » est une pratique tout à fait nocive. Il ne faut jamais accepter de descendre durablement et profondément dans le rouge si on veut pouvoir en sortir rapidement.

Après la peste et le choléra, il est temps de passer à un autre type de problème : l'ennemi budgétaire n° 3, les addictions.

Wonder Lisette.

Mais ce serait trop beau, s'il n'y avait qu'une seule sorte de dette. La peste, c'est une chose. Le choléra, c'en est une autre. Nous allons donc maintenant parler du choléra : c'est-à-dire le « découvert bancaire ».

Le découvert bancaire, qu'est-ce que c'est ? En fait, c'est tout simplement « être en négatif » à la banque. En gros, c'est quand on dépense plus d'argent qu'on n'en a sur son compte bancaire. La banque « accepte » que le compte soit en négatif, en échange d'un dédommagement en intérêts.

Théoriquement, le découvert bancaire est là pour permettre de faire la jonction entre une fin de mois un peu serrée et le début du mois suivant, quand de l'argent frais arrive sur le compte.

Le découvert bancaire est copié sur ce qu'on appelle les « facilités de caisse » accordées aux commerçants et aux entreprises. Parfois, les clients d'une entreprise se font un peu tirer l'oreille pour payer leurs factures. Mais pendant qu'ils traînent, l'entreprise doit continuer de produire ou de vendre. Il faut donc des sous. La banque prête les sous en attendant que l'entreprise récupère l'argent qui lui est dû. C'est pratique et un peu dangereux à la fois : si le client est incapable de payer, l'entreprise est dans de beaux draps...

Pour ce qui est de Monsieur Tout le Monde, le découvert bancaire ne devrait normalement pas être nécessaire. Car si le budget est bien ficelé, il doit rester de l'argent à la fin du mois. Seulement voilà, sans budget on peut se retrouver dans le rouge très facilement. Et c'est là que les emmerdements commencent.

« Ben pourquoi c'est si grave ? À la fin du mois on sera payé. Et puis ça remonte, non ? »

En fait, la banque s'en fout un peu qu'on fasse le yoyo d'un mois à l'autre. Tant qu'on a de l'argent sur le compte, c'est très bien. Quand on n'a plus un rond et qu'on descend dans le rouge, ça permet à la banque de calculer des intérêts. C'est très bien aussi. Pour la banque, bien entendu.

Parce que pour Monsieur Tout le Monde, il faut remonter en positif à un moment ou à un autre. Si le compte reste dans le rouge trois mois d'affilée sans jamais remonter, ça ne traîne pas. La banque bloque le compte. Et en plus Monsieur Tout le Monde risque de se faire ficher à la Banque Nationale pour « défaut de paiement ».

Ça, c'est pour ce qui se passe du côté de la banque. C'est pas marrant, mais au fond c'est pas trop compliqué à comprendre. Pas mal de gens connaissent très bien le système et l'utilisent à longueur d'année.

Mais côté budget, bonjour les migraines. Pourquoi ? Parce qu'avec un découvert bancaire, la catégorie « dépenses » ne sera jamais juste. Le découvert bancaire c'est une dette, je le rappelle. Il faudrait considérer qu'on doit payer cette dette sur le champ, dès que l'argent rentre. Ce qui veut dire en clair qu'on doit faire une soustraction chaque premier du mois. Exemple :

Au 30 janvier, le découvert est de - 1.150 €. Au 31 janvier, le salaire de + 1.800 € est versé sur le compte. Je rappelle que c'est le salaire de janvier qui arrive fin du mois de janvier. Ce qui veut dire que dans le budget, la catégorie « recettes professionnelles fixes » n'est pas de + 1.800 € en janvier. Elle est de + 1.800 € - 1.150 € = + 750 € ! Il y a deux conséquences :

1. Comme on a calculé au début du mois ce qu'on pouvait dépenser sur base de 1.800 € (voir la répartition dans l'article Les 5 règles d'or du budget), on n'avait donc en fait pas assez pour la catégorie « dépenses fixes » !!!

2. Comme on n'avait pas assez, on va de nouveau descendre dans le rouge en février.

Et ainsi de suite. Le pire, c'est que si on ne tient pas un livre de caisse en plus de son budget, le découvert reste invisible. Petite capture d'écran à l'appui :

On voit que pour le mois de janvier, on a sagement suivi son budget : le total des dépenses est de 1.632,54 €. Théoriquement, avec un total des recettes de 1.802,69 €, on est dans le vert. Il y a donc bien écrit + 170,15 € en vert dans la case « balance » (c'est-à-dire les recettes moins les dépenses). Mais c'est sans compter le découvert bancaire de - 1.150 €. En réalité, le budget devrait être écrit comme ceci :

1. Catégorie dépenses :

Total dépenses = 1.632,54 €

Plus le découvert bancaire = 1.150 €

-> Montant réel des dépenses = 2.782,54 €

2. Catégorie recettes :

Total recettes = 1.802,69 €

3. Balance :

Il reste : 1.802,69 € - 2.782,54€ = - 979,85 €

En clair, on est en négatif de - 980 € pour commencer le mois de février !!! C'est plus de la moitié des recettes prévues. Autant dire que ce n'est pas demain la veille qu'on va s'en sortir...

En d'autres mots, le « découvert bancaire » est une pratique tout à fait nocive. Il ne faut jamais accepter de descendre durablement et profondément dans le rouge si on veut pouvoir en sortir rapidement.

Après la peste et le choléra, il est temps de passer à un autre type de problème : l'ennemi budgétaire n° 3, les addictions.

Wonder Lisette.